クレジットカードの審査結果がなかなか来ない・・・審査結果が遅い・・・いつ来るの?

なんてことで不安になったり焦ったり経験、ありませんか?

私はあります。

申し込んでからどれくらい経っても連絡がないと、「もしかして否決されたのでは?」と不安になりますよね。

でも落ち着いて原因を探れば、解決の糸口が見えてくるんです。

この記事では、審査が遅れがちな状況を詳しく解説するとともに、審査期間を最小限に抑える方法を紹介します。

さらに、仮に審査に落ちてしまった場合の対処法までお話しするので、ぜひ最後までご覧ください。

- 審査結果が来ない6つの原因

- 審査時間をできるだけ短くする4つの方法

- 審査の7つのポイント

- 審査で否決だった後の3つの対処法(+1)

- クレカのランクと審査の難易度について

遅れる原因を理解し、適切な対策を取れば、ストレスなくクレカを入手できるでしょう。

悩みから解放されて、安心してカード生活を始められます。

あなたにとって審査の壁を乗り越えるヒントが、この記事に詰まっています。

ぜひ今すぐ読んでみませんか?

クレジットカードの審査結果が来ない6つの原因

クレジットカードの審査って、なかなか結果が出ないことがありますよね。

クレジットカードの審査結果はいつなんだろ・・・

申し込んでからどれくらい経っても連絡がない・・・

そんな時は、落ち着いて原因を探る必要があります。

審査結果が遅れる主な6つの理由をご紹介しますので、ぜひ参考にしてくださいね。

ステータスの高いカードを申し込んでいる場合

年会費が高額で、限定的な特典が付いたカードは、審査が厳しくなる傾向にあります。

審査にかかる人によって違いますが、アメリカンエキスプレス・プラチナカードだと早ければ申し込んだ当日や遅ければ数週間なんてことも。

こういったカードでは、申込者の年収や職業、資産状況をきっちり確認するので、一般的なカードよりも審査に時間がかかるのです。

- ステータスが高いカードほど審査が厳しくなる

- 詳細な収入や資産のチェックがあるため時間がかかる

銀行系のカードを申し込んでいる場合

銀行発行のクレジットカードの審査は、信用情報をかなり重視します。

例えば↓これらのクレカです。

銀行は過去の借入れや延滞などの情報を詳しく調べるので、問題があれば審査が遅れがちです。

銀行カードは早ければ当日に審査結果は出ますが、長ければ1週間以上かかることもあるんですよ。

- 信用情報の確認が厳格

- 問題があれば審査に時間がかかる

- 長ければ1週間以上以上の遅れもあり得る

短期間で複数のカードを申し込んでいる場合

ご存知の通り、同じ時期に何枚ものカードを申し込むと、”借金地獄”のイメージが付きまとってしまいます。

短期間に何枚ものカードを申し込むと申し込みブラックといってブラックリスト入りしてしまうんです。

信用情報機関には過去6ヶ月の申込履歴が記録されていて、カード会社はこの情報を重視するのです。

6ヶ月以内に3枚以上のカードを申し込んでいると、返済能力が心配されて審査が厳しくなります。

最悪の場合、申し込みブラックで落とされてしまうリスクもあるんですよ。

- 短期間に複数のカード申込は申し込みブラックに

- 申し込みブラックで落とされる

- 6ヶ月以内に3枚以上は審査に不利

申込書の記載に不備がある場合

申込書の記載ミスは些細なことで済まされません。

なぜなら、虚偽申告や不正の可能性があるからです。

カード会社は本人確認や在籍確認をかなり重視しているので、記載内容にすら不備があれば審査が遅れがちになります。

わかりやすい例をあげると、年収や職業の記載を間違えていたら、それだけで審査に落とされる可能性が高いのです。

ちょっとした記入ミスが、審査の行方を左右してしまうというわけです。

- 記載ミスは虚偽申告の可能性

- 書類の再提出を求められ、遅れる

- 重要事項の誤記は落とされるリスクも

信用履歴に問題がある場合

これは審査で最も気をつけなければならないポイントです。

過去5年以内にクレジットカードやローンの延滞・滞納歴があると、審査に通りにくくなります。

(ってゆうか、ほぼ通りません。)

延滞歴は信用度が低いという最悪のシグナルになるためです。

カード会社は情報機関から信用情報を取得して慎重にチェックするので、問題があれば審査が遷々と遅れがちになるのが実情です。

- 過去5年以内の延滞・滞納は命取り

- 信用度が低いと判断される

- 通常より慎重な審査が入る

審査スコアがギリギリの場合

審査スコアとは、申込者の信用度や返済能力を数値化したものです。

このスコアがカード会社の基準ラインギリギリだと、審査がかなり遅れがちになります。

なぜなら、そのスコアでは返済能力に少し不安が残るので、カード会社は追加情報を求めたり、上長の判断を仰いだりするから。

審査に通るかどうかは運次第で、カード会社の裁量によるところが大きいのが実情です。

- スコアが基準ギリギリだと遅れる

- 追加情報の収集や上長判断で遅れる

- 通過は運と会社の裁量次第

以上、審査結果の遅れる主な6つの原因でした。

状況次第で1ヶ月以上の遅れもあり得るので、焦らずに落ち着いて待つことが大切ですね。

遅れる理由がわかれば、不安も和らぐはずです。頑張って待ちましょう。

クレジットカードの審査時間をできるだけ短くする4つの方法

あなたはクレジットカードの審査に時間がかかり過ぎて落ち着かなくなったことはありませんか?

審査に通るかどうかわからないストレスと合わせると、本当にイラつきますよね。

でも、ちょっとしたコツを掴めば、審査時間を最小限に抑えられる可能性が高まるんです。

ここでは4つの極意をご紹介しますね。

極意ってオオゲサですが、ちょっとしたテクニックです。

オンラインで即日発行や翌日発行のクレカを申し込む

審査の時間短縮には、オンラインで即日発行のクレジットカードに申し込むのが何といっても王道です。

書類を郵送する手間が一切ないので、審査にかかる時間が格段に短くなるはずですよ。

例えば楽天カードやイオンカードなら、ネット上で申し込めばスグに審査に入ってくれます。

セゾンカード デジタルなら最短5分で審査完了でカード発行ですよ。

発行されるのも最短当日中と、審査からお目見えまでが超スピーディーなんです。

- オンライン申込みで書類がいらず時間短縮

- 即日発行カードは審査から発行までも速い

- デジタルカードなら数分

利用限度額はできるだけ控えめがベター

気をつけたいのが、利用限度額の設定です。

多額の限度額を希望すると、返済能力に不安があると見なされがち。

そうなれば当然、審査がさらに慎重に、つまり時間がかかってしまうんですよね。

だからこそ、利用限度額は控えめに設定した方が無難。

あなたに過大な枠を与えないので、カード会社も手早く審査を済ませてくれるはずです。

- 高額限度額希望は審査が遅くなりがち

- 控えめ設定なら審査が手早く進む

キャッシング枠はゼロか設定しない申し込まない

クレジットカードに付帯するキャッシング枠は、 イザというとき便利ですよね、

でもキャッシング枠を高額にすると、カード会社は返済リスクが高いと判断し、より慎重に審査を行うことになります。

当然、審査完了まで時間がかかりますよね。

ところが、キャッシング枠をゼロにしておけば、そもそもそのリスクはなくなります。

なので、キャッシング枠は0にしておくか申し込まないことがおすすめ。

つまり審査の手間も最小限で済むので、スムーズに通過できる可能性が高まるのです。

- キャッシング有りは返済リスク高で審査が厳しい

- キャッシング枠なしなら審査が手早く進む

- キャッシングは申し込まない

あなたの信用スコアを落とさないで

信用スコアが低ければ警戒され遅れるかすぐに否決されてしまうんです。

あなたの信用スコアが低かったり、過去に延滞歴があると、カード会社があなたのことを疑っちゃいます。

「本当に払えるのか?」と。そうなると当然のことながら、審査に時間がかかるようになってしまうんですね。

最悪の場合、そのまま審査を通過できずに否決になる恐れも。

信用情報には気をつけたいところですよ。

- スコアが低かったり延滞歴があれば審査が遅れる

- 最悪の場合、否決の可能性も

みなさんも審査時間を最小限に抑える秘訣を知れば、ストレスなく申し込みを済ませられると思いませんか?

状況に合わせて上記の方法を実践すれば、カードがスムーズにゲットできるはずです!

クレジットカードの審査で知っておきたい6つのポイント

クレジットカードを作るとき、誰もが気になるのが審査の通過です。

審査に通れば願ったカードが手に入りますが、落ちてしまうと次の機会を待たねばなりません。

審査をスムーズに通過するために知っておいた方がいいポイントを6つお話しますね。

ぜひ参考にしてみてください。

クレジットカードの審査業務のおおまかな流れを理解する

クレカをゲットするまでのその流れを理解しましょう。

申込者から申請を受けたカード会社は、信用情報機関から信用情報を取得します。

続いて申込書の内容を確認し、電話で本人確認や在籍確認を行ないます。

そしてこれらの情報をもとに、申込者の信用度や返済能力を数値化してスコアリングを行ないます。

最終的にその結果を申込者に連絡し、審査に通った人にカードを発行・送付するわけです。

- 申込→情報収集→本人確認→スコアリング→結果連絡の流れ

- 数値化されたスコアが可否を分ける

クレジットカードの審査の必要書類

審査に必要な書類は何でしょうか。

一般的には、以下の2点が最低限求められます。

本人確認書類はオンライン上でデータをアップロードできますが、年収証明は郵送が必要になる場合もあります。

特に高年収やキャッシング希望の際は、きちんと用意しておきましょう。

- 本人確認と年収証明の2点は必須

- オンラインでも郵送の書類が求められることも

クレジットカードの審査のチェック項目

実際にカード会社はどんな点をチェックしているのでしょうか。

主に4つの項目に着目されています。

特に信用情報と年収は重要で、これらに問題があると審査は厳しくなります。

申告内容に不備があれば審査が遅れたり、場合によっては否決になるリスクもあるのです。

- 信用情報と年収が最重要チェック項目

- 記載内容に不備があると審査がつらくなる

クレジットカードの審査結果はいつわかる?期間はどのくらい?

審査結果が分かるまで、どれくらいの時間がかかるのでしょうか。

一般的には申込から数日〜数週間程度で審査結果の連絡が来ます。

デジタルカードや即日発行だったら、申し込んだ数分後や当日にクレカが使えます。

ただしステータスの高いカードや銀行カード、また短期間での複数申込があると、さらに時間がかかることも。

記載内容に不備があれば追加確認が入るので遅れるリスクも高まります。

審査スコアがギリギリだと可否の判断に時間を要することもあるでしょう。

- 通常は数日〜数週間で結果が分かる

- デジタルカードや即日発行はすぐ

- 場合によっては大幅に遅れることも

クレジットカードの審査からカード発行までにかかる日数

審査に通過してもすぐにはカードが手元に届きません。

発行されるまでにもしばらく時間がかかります。

ちなみにデジタルで発行されるデジタルカードは数分で使えます。

人気クレカの審査からカード発行までにかかる最短日数

人気のある年会費無料クレカの具体的な審査期間やカード発行までの最短日数を調べてみました。

| 審査期間 | カード発行まで | |

| 楽天カード | 当日 | 1週間ほど |

| 三井住友カード | 数分 | 数分 |

| イオンカード | 5分 | 5分 |

| セゾンカード | 5分 | 5分 |

| エポスカード | 数分 | 当日 |

具体的な期間はカード会社や審査状況次第で、最短で数分、長ければ数週間後になることも。

カード情報だけなら、最短で数分で発行できるデジタルカードがいいですよね。

最短数分で審査からカード発行までのクレカで、審査が遅れている場合、何らかの問題があったと考えた方がいいでしょう。

会社が混雑しているか、追加書類を求められた場合は特に遅れがちです。

ただし発行が遅れるからといって、必ずしも問題があるわけではありません。

審査結果の連絡が1週間以上ない場合、カード会社に連絡してみてください。

- 審査通過後すぐにカードが届くわけではない

- 最短数分〜最長数週間かかることも

- 急ぐ場合は、即日発行のクレカを選ぶのがベター

審査結果はメールで届く

審査結果の通知方法についてですが、オンライン申込の場合はメールが一般的です。

メールならすぐに結果が分かり、開封を待つ必要もありません。

加えて、迷惑メールや勧誘電話の防止にもなります。

ただし注意点もあります。

メールアドレスの入力ミスに気をつけるほか、絶対に見落とさないようチェックする必要があります。

連絡を電話で受けたい場合は、その旨をカード会社に伝えれば対応してもらえるかもしれません。

- メールは結果をすぐに知ることができる

- メールアドレスの入力ミスや見落としに注意

- 電話連絡を希望すれば伝えるのもあり

以上、7つのポイントでした。

審査は気が重くなりがちですが、落ち着いて対策を立てれば問題ありません。

スムーズな審査通過を心から願っています!

クレジットカードの審査で否決だった後の3つの対処法

クレジットカードの審査に落ちてしまった。

そんな経験は誰にでも(?)あるかもしれません。

でも落ち込む必要はありませんよ。

適切な対処をすれば、次はきっと審査に通過できるはずです。

ここでは、審査否決後の3つの賢い対処法をご紹介しますね。

再挑戦は6ヶ月後がベスト

再び申し込む時は、必ず半年後、直近の申し込みから6ヶ月後にしてください。

審査に落ちた場合、すぐに再申請をしてもまた落とされる可能性が高いです。

なぜなら信用情報にその記録が6ヶ月ほど残るから。

落ちた理由を分析して改善策を立てる期間が必要なのです。

6ヶ月以上経ってから再チャレンジするのが賢明でしょう。

その間に収入アップや借入減らしなどの対策をしてください。

- すぐの再申請は却下されがち

- 6ヶ月は改善の期間として活用を

- 収入や借入状況の改善が不可欠

消費者金融系カードを申し込む

もし一般カードに通らなかった場合、消費者金融発行のカードを検討してみるのもいいかもしれません。

例えば、アコムマスターカードやプロミスVISAカードなどが該当します。

アコムやプロミスなどの金融カードは、審査がゆるめで審査時間も短めなことが多いです。

ただし限度額が低かったり、ポイント還元率がおいしくないデメリットもあります。

一時的な切り札としての活用がおすすめですね。

- 消費者金融系カードは審査がゆるい

- 利用限度額やキャッシング枠が低い

- ポイント還元率が低い

デポジット型クレジットカードを申し込む

より確実な方法として「デポジット型カード」もあります。

これは前払い金を預けることで発行されるカードです。

審査が緩いのは金銭的リスクが低いためですが、反面、限度額は預け入れ金額分と決まっています。

使い勝手を度外視すれば、確実に作れる選択肢の一つですね。

- 前払い金があれば発行確実

- しかし限度額は前払い分のみ

- 信用情報に反映されない場合がある

このように工夫次第で、クレジットカードが作れない状況は改善できます。

焦らずに地道な対策を心がけ、次こそ是非審査に通過できますように。

何度もクレカの審査結果が否決ならデビットカード

それでもクレジットカードが作れない場合、最終的にデビットカードの利用を検討するといいでしょう。

デビットカードはクレカとは違い審査がとても緩やかで、ほぼ確実にゲットできるんです。

デビットカードとは、銀行口座に紐づけられたカードで、カードで支払った分が即時に口座から引き落とされる仕組みです。

なので銀行口座にお金がなければ使えないんですが・・・

- 審査基準がとても緩やか

- ほぼ確実に発行される

- 特典は少ない

デビットカードは、根本的にクレジットカードと違いますが、クレジットカードのように使えますよ。

もちろん海外旅行でも使えますが、ポイント還元などの特典はクレカほど魅力的じゃありません。

いちど検討してみてくださいね。

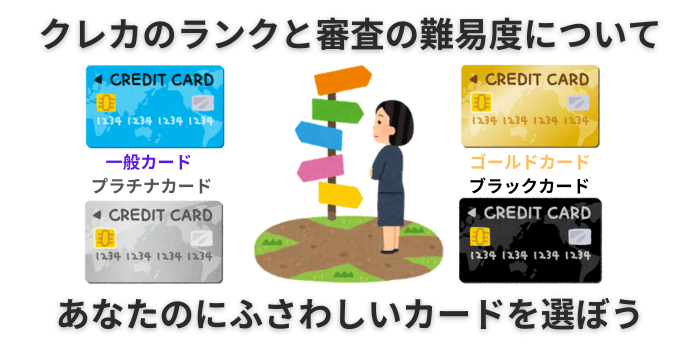

クレジットカードのランクと審査の難易度について

クレジットカードには様々なランクがあり、それぞれ年会費や付帯するサービスなどの特典が異なります。

そしてカードのランクが上がるほど、審査の難易度も高くなっていくのです。

クレジットカードのランクは、おおまかに一般的には以下のように分けられます。

ゴールドカードやプラチナカードなど上位ランクのカードを申し込む場合は、カード会社の審査も相当に厳しくなります。

お金持ちでステータスの高い人のみにカードを発行したいからです。

一方、普通の一般カードであればそこまで審査がしつこくなく、比較的簡単に作れます。

つまり、あなたの経済力などにふさわしいカードのランクを選ぶことが、審査に通過するカギになってくるのです。

審査の難易度はカードのランクやステータスによって違う

一般的に、以下のようなカードになると審査が厳しくなります。

- ステータスが高く一般的ではない超高級ブランドカード

- 年会費が10万円を超えるようなゴールド/プラチナカード

- サービスや特典が目白押しのプレミアムカード

こういった上位ランクのカードを申し込む場合、年収や資産状況、職業など、申込者の経済力を入念にチェックされます。

審査では書類提出を求められたり、電話で詳しい事情を確認されることもあるでしょう。

クレカの審査に通らないのはあなたとカードのランクやステータスが見合わないから

残念なことですが、申し込むカードがあなたの条件に合っていないということです。

以下のような場合は、審査に通りにくくなる可能性があります。

これらのカードは、申し込み者の信用度や返済能力を高く要求します。

申し込み者の条件が満たされていないと、審査に落ちる可能性が高いです。

審査に通るためには、自分の条件に合ったカードを選ぶことが重要。

重要になるのが、自分の条件に見合ったクレジットカードを選ぶことです。

あなたにあったカード選びにも、事前にしっかりリサーチをしましょう。

自分に合っていないカードを無理に申し込んでも否決されるだけですからね。

もし否決されなかったとしても、高額な年会費が払えなかったり、収入以上に使い過ぎて返済できなかったりしますから。

クレジットカードは”生活のパートナー”です。

あなたの生活スタイルに合ったカードを選ぶことが、上手な付き合い方につながります。

クレジットカードの審査結果まで長いことの【まとめ】

クレジットカードを作るとき、誰もが気になるのが審査の通過です。

落ち着いて適切な対策を立てれば、スムーズに審査を乗り越えられるはずです。

まずは審査の流れを理解しましょう。

申し込み後、カード会社はあなたの信用情報を調べ、記載内容の確認や本人確認を行います。

そして信用度や返済能力を数値化したスコアリングを行い、その結果に基づいて可否を判断するのです。

審査が遅れる主な理由は、下記の場合などです。

審査に通るために

どうすれば審査時間を最小限に抑えられるでしょうか。

オンライン上で即日発行のカードを申し込むこと。

書類不要で審査が早くスムーズです。

利用限度額を控えめに設定する

あなたの収入に反して高額な限度額は、審査が遅れがちになります。

キャッシング枠をゼロにするか申し込まない

借入リスクが低ければ審査は手早くなり、スムーズな審査になるでしょう。

信用スコアを絶対に落とさないこと。

低スコアや延滞歴があれば審査は厳しくなります。

上位ランクのカードほど審査は厳しい

クレジットカードにはランクがあり、ゴールドやプラチナ、ブラックと上位になるほど審査は厳しくなります。

収入や資産、職業などを詳しくチェックされ、書類の追加提出や電話確認もあるかもしれません。

一方で、あなたの条件に合わないカードを選んでしまうと審査は厳しくなります。

年収が低いのに高額なカードや、職業が不安定なのにキャッシング付きのカードなどです。

自分に合ったカードを選ぶことが大切なのです。

審査で落ちた場合は、6ヶ月以上待ってから再チャレンジをするのがベストです。

その間に収入アップや借入減らしなどの改善を行いましょう。

一時的な切り札として消費者金融カードやデポジット型カードの利用も検討できます。

最終的にどうしてもダメなら、デビットカードで厳しい審査の心配はなくなります。

クレジットカードの審査に落ち着いて取り組めば、きっと上手くいきます。

賢明な対策をして、最終的にはあなたが望むカードをゲットできます!

【Q&A】クレジットカードの審査期間などに関するよくある質問

- Qクレジットカードの審査期間はどれくらいですか?

- A

クレジットカードの審査期間は、カード会社やカードの種類によって異なります。

一般的には数日から数週間程度で、オンラインで申し込むと最短5分や即日発行が可能です。

- Qクレジットカードの審査に通るためにはどうすればいいですか?

- A

クレジットカードの審査に通るためには、自分の収入やライフスタイルに合ったカードを選ぶことが重要です。

- Qクレジットカードの審査で否決された場合はどうすればいいですか?

- A

半年後に再申し込みなどいくつかの対策があります。す。

- Qクレジットカードの審査結果は、なぜ瞬殺されることがあるの?

- A

あなたの信用情報が不十分である場合や、過去に返済を滞納したことがある場合などが考えられます。

- Qレジットカードの審査に時間がかかる理由は何ですか?

- A

信用情報を調べたり、本人確認書類を確認したりするためです。また、審査が混雑している場合も時間がかかる原因となります。